Clarisbanca è stato un servizio di internet banking offerto per alcuni anni da Veneto Banca e Banca Apulia. Oggi non è più raggiungibile, perché i due istituti di credito non sono più attivi.

Tristemente, Clarisbanca rappresenta la decadenza dei piccoli istituti di credito italiani. Troppo piccoli per sopravvivere in questo contesto competitivo, con costi di gestione eccessivi e margini insufficienti a garantire la continuità aziendale. Oggi i clienti che utilizzavano il servizio Clarisbanca sono stati riconvertiti a Intesa Sanpaolo, che ha acquistato le ceneri rimaste di Veneto Banca e Banca Apulia.

Nella nostra guida di oggi vogliamo chiarire cosa sia successo, cosa fare ora che Clarisbanca non c’è più e come evitare di finire di nuovo in una situazione come questa.

In ogni caso, Clarisbanca non è mai stata una piattaforma adatta per piccoli investimenti o per investitori inesperti.

Leggi anche: Trading Online Opinioni

Indice

Cos’era Clarisbanca

Clarisbanca era il portale attraverso il quale i clienti di Veneto Banca e Banca Apulia gestivano le operazioni di home banking. Parliamo delle classiche funzionalità come fare bonifici, pagare MAV e bollette, controllare i movimenti del conto e così via.

Tra i servizi offerti c’era anche il trading online, per il quale da sempre raccomandiamo di utilizzare le piattaforme dedicate. Ci basta prendere come riferimento questo servizio per comprendere come mai Clarisbanca non abbia funzionato. Commissioni elevate, poca assistenza, supporti informatici vecchi e assolutamente non adeguati al contesto competitivo. Un broker come eToro offre molto di più con costi decisamente minori. Un servizio inefficiente, esattamente come tutti gli altri servizi dei due istituti di credito.

Tra il 2014 e il 2017, una crisi importante ha colpito tutte le piccole banche italiane e quelle con più crediti in sofferenza. I casi più famosi sono stati quello di Monte dei Paschi di Siena e Banca dell’Etruria, ma è stata una crisi generale delle piccole cooperative di credito sociale. Per gli istituti già fragili, come quelli che avevano promosso Clarisbanca, la mancata fiducia dei clienti e degli azionisti è rapidamente degenerata in una cessazione delle attività.

Oggi il servizio è ufficialmente dismesso, dunque bisogna diffidare da qualunque servizio che si voglia spacciare per Clarisbanca. Tutte le attività sono state rilevate dal gruppo Intesa Sanpaolo, incluse le filiali dove è possibile ottenere assistenza di persona e gli strumenti per i piccoli investimenti.

Storia del fallimento di Veneto Banca e Banco Apulia

Veneto Banca e Banco Apulia erano due banche di credito cooperativo. La prima era in attività addirittura dal 1877, operava anche in altre nazioni (es. Albania e Romania) e contava 550 filiali nel momento di massima espansione. Non parliamo di realtà enormi, ma sicuramente di realtà storiche e ampiamente radicate sul territorio.

Tra il 2014 e il 2017, la situazione è andata gradualmente degenerando per tante piccole banche italiane. Principalmente i problemi del periodo sono stati due:

- I bassi tassi di interesse della BCE, necessari per far ripartire l’economia ma dannosi per i margini delle banche;

- Un rapido aumento dei crediti in sofferenza, dovuti anche alla stagnazione del mercato immobiliare italiano che ha reso meno forti le garanzie sui mutui.

La polveriera è esplosa con l’arrivo della crisi di Monte dei Paschi di Siena, la banca più antica del mondo sopravvissuta per miracolo (e per intervento di soldi pubblici) ai suoi enormi errori. Dopo aver nascosto agli azionisti due operazioni estremamente rischiose su titoli derivati, la banca ha iniziato a incassare perdite enormi dalle stesse ed è finita nel mirino di Banca d’Italia.

Dopo un lungo processo di salvataggio, costato soprattutto ad azionisti e obbligazionisti, lo scandalo senese si è espanso a macchia d’olio.

Nel 2016 Veneto Banca si è vista costretta a dichiarare irrecuperabili molti dei suoi crediti; più tardi nello stesso anno si è scoperto che la banca cercava attivamente di piazzare i suoi titoli di nuova emissione ai clienti, in modo da sostenere l’accanimento terapeutico che la manteneva in vita.

Veneto Banca è stata salvata con il denaro del fondo Atlante, creato appositamente per reagire alle emergenze bancarie in Italia. Così l’istituto, che nel 2010 era diventato maggiore azionista di Banca Apulia, ha potuto continuare le operazioni per un periodo; la sua storia termina ufficialmente il 23 giugno 2017.

Leggi anche: Directa Recensioni

Cosa fare ora?

Se eri un cliente di Veneto Banca o di Banca Apulia, probabilmente ora ti stai chiedendo quale sia la scelta migliore per proseguire con le tue attività di home banking. Anche se potresti semplicemente passare a Intesa Sanpaolo, non è detto che i tuoi soldi debbano necessariamente seguire la fine della tua banca precedente.

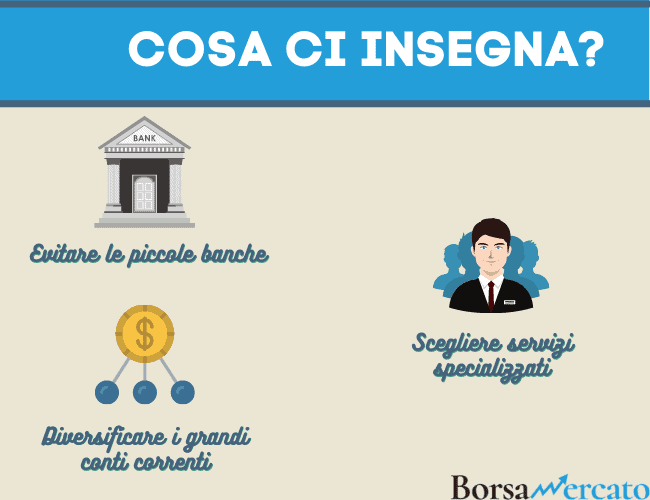

Intesa è sicuramente un gruppo bancario valido e solido, ma guardiamo i fatti. La storia di Veneto Banca ci insegna tre cose:

- Che è meglio tenere il conto corrente presso un istituto grande e solido

- L’importanza di diversificare il rischio, specialmente se hai oltre 100.000 euro sul tuo conto e quindi potresti essere soggetto a bail-in in caso di fallimento della banca;

- La convenienza di scegliere un servizio dedicato nello specifico a ognuna delle attività importanti che facciamo con il nostro denaro: una banca per il conto corrente, un broker per il trading online, un ente specializzato per gli investimenti.

Diamo uno sguardo alle possibilità che ci sono e vediamo quale può essere la scelta più conveniente.

Per il conto corrente

Il conto corrente è sicuramente il primo strumento a cui bisogna pensare. Dopo la shakeout finanziario che ha stravolto le piccole banche, è ormai diventato chiaro quali siano i gruppi bancari italiani destinati a durare nel tempo. La campagna di acquisizioni e fusioni lanciata da Intesa Sanpaolo, Unicredit e Banco BPM ha consolidato la loro posizione come leader del settore.

Le grandi banche non sono soltanto più solide: hanno costi più bassi, soluzioni più innovative, piattaforme più efficienti e sicure di internet banking. Senza considerare che molte di queste sono presenti anche all’estero.

Rivolgersi ai grandi conglomerati bancari significa anche trovare più facilmente filiali, avere accesso a un’assistenza clienti più puntuale e accedere più facilmente al credito. In questo momento è la scelta più sicura, anche considerando che il 2020 è stato un anno particolare. Dopo la crisi dovuta al Covid-19, le banche sono nuovamente sotto pressione per via delle politiche della BCE e per le difficoltà nel pagamento dei debiti da parte di privati e imprese.

Un decreto governativo ha sospeso il pagamento dei mutui in alcune zone e ha agevolato la restituzione in altre; la BCE protrarrà il quantitative easing ancora e i titoli azionari delle banche sono rapidamente scesi. Questo è il momento di puntare sui grandi gruppi bancari in grado di offrire solidità anche in tempi difficili per il settore.

Leggi anche: Investimenti sicuri

Investimenti online

Ormai sempre più italiani investono il loro denaro in autonomia, preferendo la libertà e le basse commissioni del trading online all’incertezza e alle commissioni del risparmio gestito. Specialmente quando si parla di investimenti brevi e speculativi, non di un piano di accumulo di lungo termine, è molto meglio scegliere una piattaforma specializzata come Trade.com.

Le piattaforme delle banche, anche quelle più grandi, sono notoriamente poco efficienti da questo punto di vista. Anche una banca come Intesa, ad esempio, offre meno asset e costi più alti rispetto ai broker online. Questi sono soliti offrire anche dei conti demo, per provare i loro servizi senza rischi, e dei corsi sul trading completi per aiutare gli investitori a capire meglio i mercati finanziari.

Le scelte migliori su questo fronte sono:

- eToro, il broker leader in Europa, famoso per diversi motivi. Oltre a permetterti di copiare gli investimenti dei trader più esperti, grazie al social trading, offre la possibilità di comprare azioni e di investire su portafogli smart chiamati CopyPortfolios.

- Trade.com, che con i suoi 100.000 asset negoziabili è uno dei broker più grandi in Europa. I clienti possono operare utilizzando Metatrader 4, ancora oggi la migliore piattaforma di trading in circolazione.

- XTB, uno dei broker con le commissioni più basse in assoluto. La sua impeccabile assistenza clienti e il conto demo gratuito lo rendono adatto soprattutto ai trader principianti.

Ti consigliamo di dare un’occhiata alla nostra guida alle migliori piattaforme di trading online per trovare spunti più approfonditi.

Investimenti di lungo termine e pensione integrativa

Oltre agli investimenti più brevi, è anche importante destinare dei risparmi ai piani a lungo termine. Cose come una pensione integrativa, dal momento in cui le pensioni contributive italiane sono si ottengono sempre più avanti con gli anni e sono sempre più basse. Per questo è sempre meglio rivolgersi a un servizio di consulenza indipendente anziché a una banca.

Tanto per cominciare, i consulenti indipendenti non sono in conflitto di interesse come gli istituti di credito. Si sa che, molto spesso, i fondi che le società di gestione delle banche vendono ai clienti sono occupati da titoli che la banca non vuole più. Malgrado ciò, le commissioni sugli investimenti di questo tipo sono alte e finiscono spesso per erodere completamente il rendimento.

Bisogna anche notare che la gran parte dei piani di accumulo e delle pensioni integrative hanno un profilo di rischio troppo basso. Dal momento in cui si tratta di investimenti a lungo termine, i portafogli dovrebbero essere composti in prevalenza di azioni e di titoli di paesi emergenti; invece, basta dare un’occhiata al KIID di banche e Poste Italiane per accorgersi che i titoli sono in gran parte obbligazioni governative.

Il miglior servizio di consulenza finanziaria indipendente, in questo momento, è a nostro avviso Moneyfarm. Ne abbiamo parlato all’interno del nostro articolo dedicato, in cui trovi le nostre opinioni su Moneyfarm e il funzionamento dettagliato di questo servizio.

Leggi anche: Come diventare trader

Ci saranno altri casi come Clarisbanca?

Clarisbanca ormai è acqua passata. Essendo un servizio defunto da più di tre anni, tutti i clienti hanno ormai completato il passaggio a Intesa Sanpaolo o ad altri istituti di credito. Quello che ci si chiede oggi, però, è se il caso ci Veneto Banca e Banca Apulia si ripeterà in futuro.

Purtroppo il sistema bancario italiano, per tanti anni, è stato costruito su basi non solide. Tante piccole banche territoriali, senza competitività a livello europeo, con costi di gestione troppo alti per sopravvivere ai tempi di crisi. Le operazioni sui derivati, i debiti nascosti e le finte promesse ad azionisti e obbligazionisti sono il risultato di uno schema che non ha funzionato.

Dopo il 2020, con la crisi che ha portato nel mondo bancario, gli istituti di credito saranno nuovamente sotto pressione. Non tanto i colossi “too big too fail” come Unicredit e Intesa, non di certo i broker di alto livello come eToro, ma le piccole banche.

Il nostro consiglio è quello di evitare istituti di credito troppo piccoli e non in grado di offrire solidità in momenti di crisi. Un grande conglomerato del credito offre sempre più sicurezza.

Nello stesso modo, il nostro consiglio è quello di evitare di rivolgersi alle banche per investire denaro. Come il caso di Veneto Banca ha ben dimostrato, nella maggior parte dei casi i consigli di chi lavora per la banca sono dettati dalle necessità dello stesso istituto di credito. Meglio rivolgersi a piattaforme specializzate per le operazioni di investimento in autonomia, così come chi cerca consulenza finanziaria dovrebbe rivolgersi a servizi indipendenti del settore.

Detto questo, il nostro auspicio è che casi come quello di Clarisbanca non si ripetano più in futuro. Il danno che provocano all’economia, al tessuto sociale del territorio e alle imprese è notevole; speriamo che in questo aiuti anche la riforma del credito cooperativo del 2016, che costringe le piccole BCC a entrare in gruppi bancari più grandi.

FAQ

Clarisbanca è stato il servizio di internet banking utilizzato da Veneto Banca e dai marchi parte di questo gruppo, come Banca Apulia. Attualmente non è più operativo, dal momento in cui Veneto Banca è stata acquisita da Intesa Sanpaolo.

Il servizio è stato sospeso dopo che il gruppo Veneto Banca ha cessato le sue attività ed è stato acquisito da Intesa Sanpaolo. Grandi scandali finanziari, oltre che troppi crediti in sofferenza, hanno costretto l’istituto di credito a chiudere i battenti dopo l’intervento del fondo Atlante.

Improbabile, dal momento in cui era una piattaforma utilizzata da una banca che ora non esiste più.

Tutte le filiali di Veneto Banca sono state rilevate da Intesa Sanpaolo. Il servizio di internet banking, Clarisbanca, è invece stato dismesso in favore dell’home banking del gruppo Intesa.